Rozširujúca sa dlhová kríza opätovne plní titulky, tento krát je dlhovým hriešnikom Portugalsko. Dokáže, alebo nedokáže táto problémová krajina z dlhodobého hľadiska ufinancovať svoj dlh? Na to, aby sme mohli zodpovedať túto otázku, tak je potrebné položiť si viacero dielčích otázok:

Čo by stalo, keby Portugalsku nikto nepožičal?

Portugalský rozpočet verejnej správy počíta na rok 2011 s výdavkami 80,8 mld. eur. Pre celý rok 2011 má krajina splatný dlhodobý dlh vo výške 9,6 mld. a krátkodobý dlh vo výške 17 mld. eur, ktorý plánuje plne refinancovať (splatiť novým dlhom) z finančných trhov. Navyše deficit verejnej správy, ktorý bude musieť krajina financovať prostredníctvom ďalších pôžičiek, je naplánovaný na úrovni 7,9 mld. eur. Pokiaľ by teda Portugalsku nikto nepožičal, tak by jeho výdavky pre rok 2011 museli klesnúť o 34,5 mld. eur, aby nevyhlásilo bankrot. To by znamenalo zníženie výdavkov verejnej správy na 46,3 mld.

Netreba zabúdať, že v tejto sume sú zahrnuté aj sociálne transfery ako dôchodky, zdravotné poistenie, či poistenie v nezamestnanosti, vo výške 38,8 mld. eur, z ktorých je drvivá väčšina nedotknuteľných. Portugalsku by tak na ostatné výdavky pre rok 2011 ostalo z jeho príjmov zhruba 10 mld. eur, čo by nestačilo ani pokrytie platov štátnych úradníkov, nie to ešte na ďalšie výdavky. Z toho je jasné, že pokiaľ by Portugalsku zrazu nikto nepožičal, tak by bolo nútené vyhlásiť bankrot.

Je však potrebné dodať, že dlhové zaťaženie v nasledujúcich rokoch je nižšie, keby sa úplne teoreticky (v praxi je to nemožné) Portugalsko rozhodlo každý rok splatiť, a nie refinancovať svoj dlh, tak by sa v ďalších rokoch náklady na splátky istiny portugalského dlhu klesali, ako to ukazuje obrázok pod týmto odsekom. Nič to však nemení na fakte, že keby v súčasnosti Portugalsku nikto nepožičal, tak by bolo insolventné.

Profil portugalského dlhu z hľadiska jeho splatnosti

Zdroj: Bloomberg

Čo by sa stalo, keby muselo refinancovať za súčasné sadzby?

Zatiaľ však finančné trhy sú ochotné Portugalsku požičiavať prostriedky, avšak vzhľadom na vyššie uvedené riziko bankrotu s vysokou rizikovou prirážkou. Pokiaľ by si Portugalsko v súčasnosti požičiavalo na desať rokov, tak by jeho ročný úrok na nový dlh dosiahol zhruba 7,5 %. Pre porovnanie, Nemecko, ktoré je pre Európu benchmarkom, by za rovnaký dlh ročne zaplatilo 3,2 %. Dokáže ale pri súčasných sadzbách z dlhodobého hľadiska ufinancovať svoj dlh?

Je potrebné si uvedomiť, že Portugalsko v súčasnosti platí na drvivú väčšinu svojho starého dlhu podstatne nižšie sadzby, aké by platilo, keby si ho muselo požičať. Úrokové náklady Portugalska (bez krátkodobého dlhu) pre rok 2011 dosahujú úrovne 4,7 mld. eur, pokiaľ by ale krajina na celý svoj dlhodobý dlh platila súčasné úrokové sadzby, tak by ročné úrokové náklady vzrástli na zhruba 8 mld. eur, teda z 2,7 % na 4,7 % HDP. Na daniach plánuje v roku 2011 vybrať Portugalsko zhruba 40,5 mld. eur, 8 mld. eur, ktoré by potrebovalo Portugalsko po novom na splátky dlhu, predstavujú jednu pätinu z daňových príjmov.

Tieto čísla ilustrujú aké straty by čakali Portugalsko, keby úroky na portugalský dlh dlhodobo ostali na súčasných úrovniach. Aby však úroky ostali na súčasných úrovniach, muselo by Portugalsko znižovať výdavky, aby verejný dlh ďalej nenarastal. Ročný výpadok prostriedkov disponibilných na míňanie by teda musel byť výrazne vyšší ako len vyššie ilustrovaných 3,3 mld. eur. Napríklad keby sa krajina vybrala cestou refinancovania všetkého splatného dlhu ale bez deficitného hospodárenia, čo by nemalo na súčasnú úroveň verejného dlhu žiaden vplyv, tak by ročne muselo oželieť dodatočných 7,9 mld. eur, ktoré predstavujú súčasný deficit.

Navyše situáciu pre Portugalsko v najbližších mesiacoch ešte viac skomplikuje Európska centrálna banka, ktorá sa v reakcii na inflačné tlaky chystá zvyšovať základnú úrokovú sadzbu z historických miním na úrovni 1 %. Tá v súčasnosti predstavuje bezrizikovú sadzbu, ku ktorej investori pripočítavajú rizikovú prirážku, financovanie portugalského dlhu sa tak pravdepodobne ešte viac predraží.

Čo by sa stalo, keby Portugalsko šetrilo?

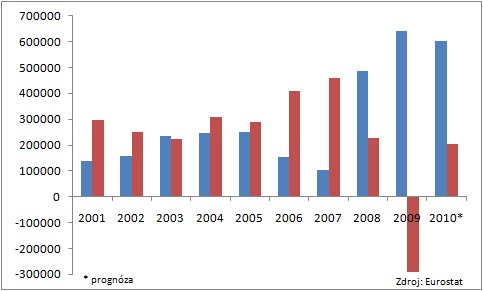

Pokiaľ by Portugalsko prestalo hospodáriť deficitne, tak by sa ukončil umelo držaný hospodársky rast v krajine, ktorý bol ťahaný verejným zadlžovaním. Za posledných 10 rokov potrebovalo k rastu nominálneho HDP o 1 euro 1,75 eur nového verejného dlhu, keď len počas troch rokov v poslednej dekáde rástol nominálny HDP krajiny rýchlejšie ako verejný dlh. (viď obrázok)

Vývoj rastu verejného dlhu a nominálneho HDP Portugalska za posledných 10 rokov (v mil. EUR)

Takýto vývoj, kedy dlh rastie rýchlejšie ako HDP je samozrejme z dlhodobého hľadiska neudržateľný a šetrenie, ktoré by výrazné úsporné opatrenia priniesli, by mali na HDP presne opačný efekt ako jeho zvyšovanie, ekonomika by teda klesala. Ďalšie nezadlžovanie sa v situácii, kedy HDP rastie výhradne vďaka verejnému zadlžovaniu by však bola politická samovražda, a tak nepovažujem za pravdepodobné, že sa Portugalsko touto cestou dobrovoľne vyberie.

Euroval je len dočasným riešením

Najvyýhodnejšou alternatívou pre portugalských politikov je požiadať o pomoc z eurovalu, čo by im jednak prinieslo nižšie úroky na dlh, ako platia v súčasnosti, a zároveň aj naďalej umožňovalo deficitne hospodáriť, keďže v eurozóne sú politici štedrejší ako investori na finančných trhoch, čo ukazujú aj podmienky pôžičky pre Grécko a Írsko, ktorým bola odklepnutá pomoc výmenou za to, že ich dlh k HDP začne klesať až po roku 2014, a to pri mimoriadne optimistických odhadoch rastu HDP. Toto je riešenie, ku ktorému v nasledujúcich týždňoch, či mesiacoch s obrovskou pravdepodobnosťou dôjde.

Hoci súčasné podmienky v eurovale sú nastavené tak, že nenútia krajiny k výraznejším opatreniam a euroval je tak len mechanizmom umožňujúcim zadlžiť sa viac ako je to možné priamo na finančných trhoch, európsky stabilizačný mechanizmus (ESM), ktorý má vstúpiť do platnosti už v roku 2013, je už ale iná káva. V rámci neho bude mať ESM štatút nadradeného veriteľa, čím riziko pre privátnych investorov ešte viac narastá. Potom už Portugalsko bude mať len dve možnosti – výrazné šetrenie, teda aj znižovanie dlhu, ktoré by spôsobilo ekonomický pokles, a ako som vyššie naznačil je aj politicky málo priechodné, alebo bankrot. Ani samotné výrazné úsporné opatrenia však krajinu pred bankrotom zachrániť nemusia, keďže pokles HDP, ktoré by znižovanie dlhu prinieslo, by sa negatívne odrazilo na výbere daní, z ktorých sa budú platiť dlhy, a tak sa Portugalsko z dlhodobého hľadiska insolventnosti vyhne len zázrakom.