Namiesto nástroja na prinútenie k šetreniu sa euroval stal nástrojom na zvýšenie zadlženia

S neochotou portugalského parlamentu schváliť balíček úsporných opatrení zrejme padli očakávania aj tých najväčších optimistov ohľadom schopnosti krajiny ufinancovať svoj dlh a onedlho sa nám tam počet krajín závislých od zahraničnej pomoci s takmer stopercentnou určitosťou rozšíri. Zaujímavé bude sledovať, dokedy bude vedenie eurozóny tvrdiť, že súčasné fiškálne problémy zvládnu bez reštrukturalizácie dlhu, teda riadeného bankrotu.

Pri vzniku eurovalu som ešte bol optimizmom, že súčasná fiškálna kríza prinúti krajiny eurozóny k výraznému šetreniu, pričom nedôveru finančných trhoch pri recesii v šetriacich krajinách, ktorú si fiškálna konsolidácia vyžiada, by pomohli zmierniť práve zahraničné pôžičky. Žiaľ opak sa stal pravdou, a podmienky, za ktoré sú európske krajiny ochotné požičiavať peniaze svojich daňových poplatníkov problémovým kolegom sú mimoriadne štedré. Euroval (a aj pôžička Grécku) sa tak zmenil na finančný nástroj pripomínajúci neslávne hypotekárne deriváty, ktorý umožňuje krajinám s nižšou bonitou zabezpečiť si vďaka garanciám financovanie za výhodnejší úrok a ďalej sa tak zadlžovať.

Podľa súčasných „plánov“ sa má Grécko zadlžovať do roku 2014 až na úroveň 160 % HDP a potom zázračne začne splácať dlhy, podobne aj Írsko (120 %) a Portugalsko (95 %), ale aj ďalšie európske krajiny, ktoré v súčasnosti ešte krajne ohrozené nie sú. Čo také sa ale má stať v roku 2014, že zrazu všetci začnú platiť svoje dlhy? Krajiny eurozóny dúfajú, že sa im stimuláciou spotreby na úkor štátneho dlhu podarí naštartovať ekonomiky a niekedy od roku 2014 by už žezlo rastu mal prebrať súkromný sektor.

Politici v Európe ale pri takomto riešení účelovo prehliadajú, že príčinou súčasných problémov nie je slabá spotreba, ale naopak prehnaná globálna spotreba súkromného sektora v rokoch 2001-2008 financovaná dlhom. Riešenie tejto situácie ešte prehnanejšou spotrebou na úkor štátneho zadlžovania sa je teda z dlhodobého hľadiska odsúdené na neúspech. Tvrdohlavé nástojenie na keynesiánskej taktike klin sa klinom vybíja síce krátkodobo prináša ovocie, čo je pravdepodobne hlavným motorom súčasných politických rozhodnutí, z dlhodobejšieho hľadiska však stimulácia súčasnej vysokej spotreby ešte viac ukrajuje zo spotreby budúcej a návrat do rovnováhy bude o to bolestivejší, keďže bude musieť naraz míňať menej verejný aj súkromný sektor.

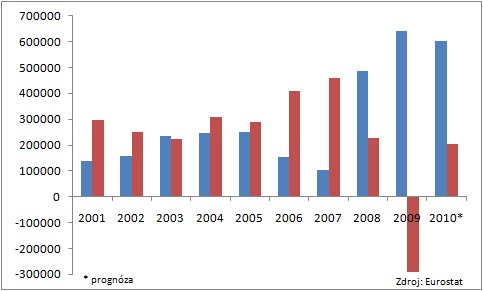

Už v súčasnosti rastie ekonomika eurozóny výhradne vďaka rastu štátneho dlhu, v roku 2010 potrebovali krajiny eurozóny v priemere 2,9 eura nového štátneho dlhu na rast HDP o jedno euro (viď graf) a vyhliadky do ďalšieho obdobia nie sú pri vysokej zadlženosti súkromného sektora v západnom svete, ktorý bude naďalej skôr splácať staré dlhy ako sa zadlžovať, omnoho ružovejšie. A keďže štátny dlh nemôže rásť donekonečna rýchlejšie ako ekonomika, ktorá trpí návratom spotreby súkromnej sféry do normálu (že tento proces tak skoro neskončí ukazuje japonská ekonomika, kde od krachu hypotekárnej bubliny na prelome rokov 1989/90, spotreba domácností konštantne stagnuje a aj to len vďaka exportom a strojnásobeniu verejného dlhu), tak skôr či neskôr bude musieť viacero krajín svoj dlh reštrukturalizovať.

Graf 1: Vývoj rastu nominálneho HDP (červená) a rastu verejného dlhu (modrá) v eurozóne od roku 2001 (v mil. eur)

Dôvod, prečo sa eurozóna vyhýba diskusiám o riadenom bankrote je ten, že keby súkromní veritelia museli niesť bremeno bankrotu, tak by sa ešte viac vyostril tlak na vlády, aby hospodárili zodpovedne, keďže by investori za výhodných podmienok požičiavali už len tým, od ktorých je možné očakávať, že im to vrátia, a nie bez rozmyslu ako v posledných dekádach, kedy (aj vďaka konštatnému znižovaniu úrokových sadzieb zo strany centrálnych bánk) panoval mýtus, že žiadna západná krajina nemôže skrachovať. Keďže však v drvivej väčšine krajín eurozóny ekonomika rastie výhradne vďaka štátnemu dlhu (viď. graf), tak táto cesta pre politikov nie je príliš prijateľná, a takmer svorne tvrdia, že všetky krajiny sú solventné.

Graf 2: Koľko eur nového dlhu potrebovali jednotlivé krajiny eurozóny na rast HDP o 1 euro v roku 2010 (predbežný odhad)

Čím skôr sa však začne eurozóna riadeným bankrotom zaoberať, tým lepšie, keďže súčasné garancie na dlh pri neochote problémových krajín hospodáriť minimálne vyrovnane len zvyšujú objem dlhu, ktorý bude v budúcnosti potrebné do budúcnosti odpísať. Objem štátneho dlhu eurozóny dosiahol v roku 2010 zhruba 7,7 tril. eur, čo pri súčasnom kurze EUR/USD dosahuje zhruba úroveň maxím amerického hypotekárneho dlhu z roku 2008 (10,6 mld. USD), ktorý položil americký finančný sektor.

Zverejnené 28.3.2011 na http://www.finweb.sk/ (http://finweb.hnonline.sk/c3-51395090-kP0000_d-euroval-skoncil-na-rad-prichadza-bankrot-span-class-koment-komentar-span)

Žiadne komentáre:

Zverejnenie komentára